EMBA News - Fuusiotutkimusta pintaa syvemmältä

Kohdeyrityksen hallussa saattaa myös olla osaamista, asiakkuuksia tai resursseja, joihin olisi ilman fuusiota vaikea päästä käsiksi. Yrityskaupat ovat nopea ja hyvin suosittu tapa kasvaa, fuusiot eivät lisää markkinoiden tarjontaa, vaakakupissa vastapainona on suuri epäonnistumisen riski.

Onnistuneessa yrityskaupassa ostava yritys liittää kohdeyrityksen osaksi omaa toimintaansa siten, että lopputulos tuottaa omistajilleen lisäarvoa. Niin kauppatieteilijät kuin myös isot konsulttitoimistot ovat tutkimuksissaan todenneet, että valtaosa, jopa 90%, yrityskaupoista epäonnistuu – riippumatta siitä, kuinka onnistumista arvioidaan. Koska käytössä ei ole yleisesti vakiintunutta määrettä onnistumiselle, on viimeisen kahden vuosikymmenen aikana yrityskauppojen onnistumista mitattu noin 50 eri mittarilla. Siltikin tulokset osoittavat, että usein vain kohdeyrityksen omistajat hyötyvät fuusioista.

Yrityskaupoissa on kolme toisistaan selkeästi erottuvaa vaihetta: Valmistautuminen yrityskauppaan, kaupan solmiminen, sekä yrityskaupan jälkeinen integraatiovaihe, jossa kohdeyritys ja/tai ostetun yrityksen liiketoiminta liitetään sopivalla tavalla osaksi ostajan liiketoimintaa. Yli kansallisten rajojen ulottuvat yrityskaupat tuovat mukanaan omat erityispiirteensä. Näissä kansainvälisissä fuusioissa kohtaavat kahden erilaisen yrityskulttuurin lisäksi kaksi erilaista kansallista kulttuuria, jotka maista riippuen, saattavat olla toisistaan hyvinkin poikkeavia. Kulttuurit ovat sidoksissa toisiinsa, kansallisilla kulttuureilla ja lainsäädännöillä on merkittävä vaikutus yrityskulttuuriin. Lähes kaikki, joilla on kokemusta fuusioista toteavat, että yrityskaupan onnistuminen tai epäonnistuminen riippuu siitä, kuinka viimeinen vaihe, integraatio onnistuu. Tästä huolimatta, tutkimusten mukaan juuri kulttuuriset erot aiheuttavat integraatiovaiheessa suurimmat yllätykset.

Kokosimme ryhmän tutkijoita ja fuusioita kokeneita yritysjohtajia ja lähestyimme kansainvälisiä yrityskauppoja hieman uudesta näkökulmasta. Tutkimuksissa tyypillisesti oletetaan, että suhteellisesti samankaltaisten yritysten fuusiossa synergia syntyy toimintojen yhdistämisellä. Fuusioituvat yritykset saattavat toimivat samoilla markkinoilla, tai yrityksillä voi olla vaikkapa toisiaan täydentäviä tuotteita ja palveluita. Mitä samankaltaisempia fuusioituvat yritykset ovat, sitä syvempi integraatio ja vähäisempi kohdeyrityksen autonomia – mitä erilaisempia, sitä vähäisempi integraatio ja suurempi autonomia. Tutkimuksessamme fuusioituvat yritykset olivat hyvin samankaltaisia ja ostajat tekivät parhaansa integroidakseen kohdeyrityksen keskeiset toiminnot – erityisesti myynnin ja tuotekehityksen – osaksi omaa toimintaansa.

Toisin kuin aikaisemmissa tutkimuksissa, lähdimme selvittämään, kuinka yrityskaupoissa toimintojen sisäiset rakenteet (function-specific), sekä eri toimintojen – erityisesti myynnin ja tuotekehityksen – välille syntyneet toimintatavat vaikuttavat integraatiovaiheen onnistumiseen. Huomasimme, että näennäisesti samankaltaisissa yrityksissä on toimintojen välille (cross-functional) saattanut ajan saatossa muodostua hyvinkin erityisiä suhteita. Erot näissä funktioiden välisissä suhteissa näyttävät ilmentyvän erityisesti siinä, kuinka markkina- ja kilpailijainformaatiota hankitaan, kuinka tämän informaation perusteella tehdään päätöksiä, ja edelleen, kuinka näin ollen operatiivista toimintaa ja resurssien allokaatiota johdetaan.

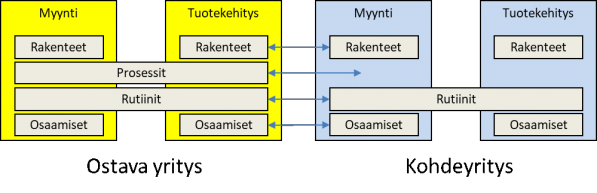

Kun kaksi näennäisesti samankaltaista organisaatiota yhdistetään, tulee vastaan tilanne, jossa myös toimintojen väliset rakenteet, prosessit ja rutiinit pitää yhtenäistää. Alla on kuva suomalaisen ja amerikkalaisen yrityksen välisestä fuusiosta kaupan solmimisen hetkellä. Siinä missä suomalaisessa yrityksessä oli hyvin selkeästi määritellyt prosessit myynnin ja tuotekehityksen välillä, amerikkalaisessa yrityksessä toimittiin ikään kuin tilanteista riippuen.

On ilmeistä, että mitä erilaisempia ovat fuusioituvien yritysten toimintojen välisesti suhteet, sitä haasteellisemmaksi integraatio muodostuu. Tutkimuksen tulokset vahvistavat aiempaa käsitystä siitä, että ostajan on ennakkoluulottomasti ja määrätietoisesti valittava parhaat käytänteet, riippumatta siitä, ovatko ne omassa vai kohdeyrityksessä. Onnistuneissa yrityskaupoissa ostajat paneutuvat muita useammin siihen, mitä voivat antaa kohdeyritykselle – ei niinkään siihen, mitä saavat ostettavasta yrityksestä irti.

Lauri Haapanen on kauppatieteiden tohtori, jolla on kokemusta sekä kotimaisista että kansainvälisistä yrityskaupoista. Tutkimukseen osallistuivat myös Pertti Paakkolanvaara, Sakari Nikkilä ja Professori Pia Hurmelinna-Laukkanen.